職人は現場に出てこそお金になる仕事のため、老後いつまで働けるか不安を感じるのも当然ですよね。勤める会社によっては福利厚生が必要最低限という人も多いでしょう。

そんな職人が安心して老後を迎えるためには、現役の今から必要な準備を整えておくほかありません。

「でも、準備って何をすればいいんだ?」と思いますよね。そうした疑問を解消するために、この記事では職人の老後に向けて必要になってくるお金の問題や老後に向けての対策について解説します。

目次

職人の老後は不安な面が多い

厚生年金など退職後のサポートが薄くなりやすい職人の老後は、不安を感じる要素が一般的な会社員よりも多い傾向があります。

特に職人は独立して一人親方になる人も多いですが、一人親方は公的年金が国民年金のみとなるため、厚生年金にも加入できる会社員よりも受給できる年金も少なくなります。これらの理由から老後に不安を抱えている職人は少なくありません。

こうした背景を踏まえて、職人が老後に不安を感じる要素を2つご紹介します。

老後の生活資金が足りるか心配

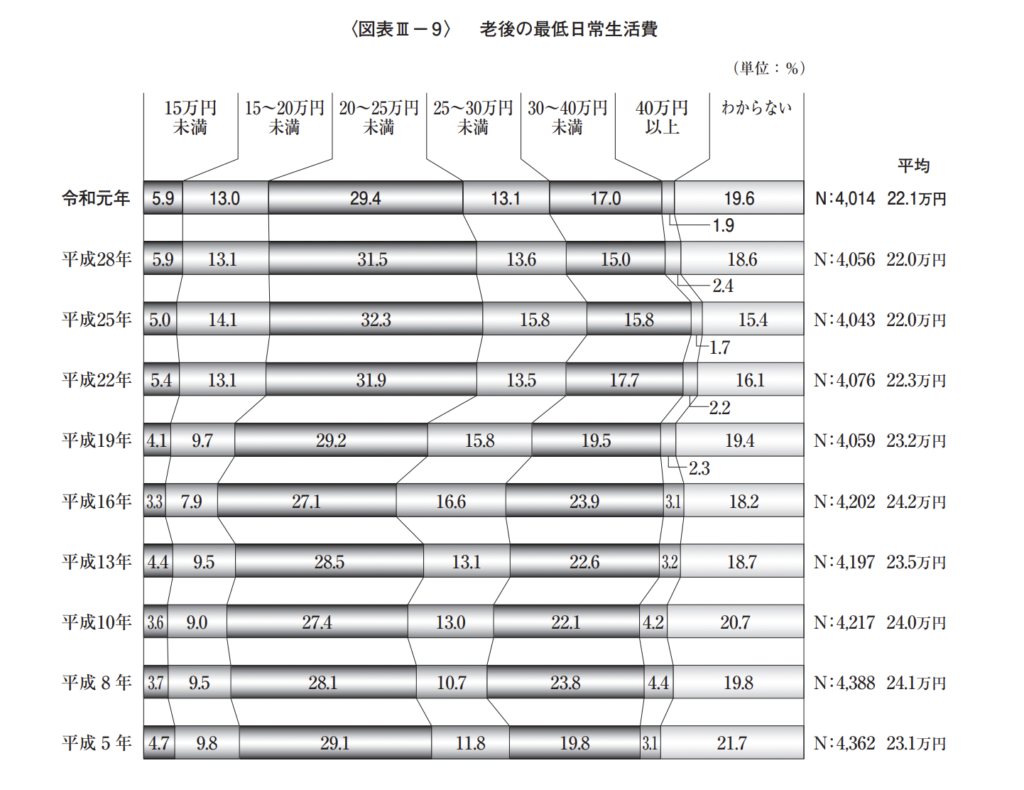

参考:公益財団法人 生命保険文化センター 令和元年度「生活保障に関する調査」

平均寿命が延び続けている現代では、定年後も20~30年は生きると想定しなければなりません。生活する期間が長くなるということは、それだけ老後の資金も多く用意する必要があるということです。

仮に定年を65歳として、90歳まで25年間生きると仮定してみます。公益財団法人生命保険文化センターの令和元年度「生活保障に関する調査」によると、老後に夫婦2人で必要になる生活費は月額22万円程度。この生活費が定年から寿命まで25年間毎月かかるとすれば6,600万円になるんです。

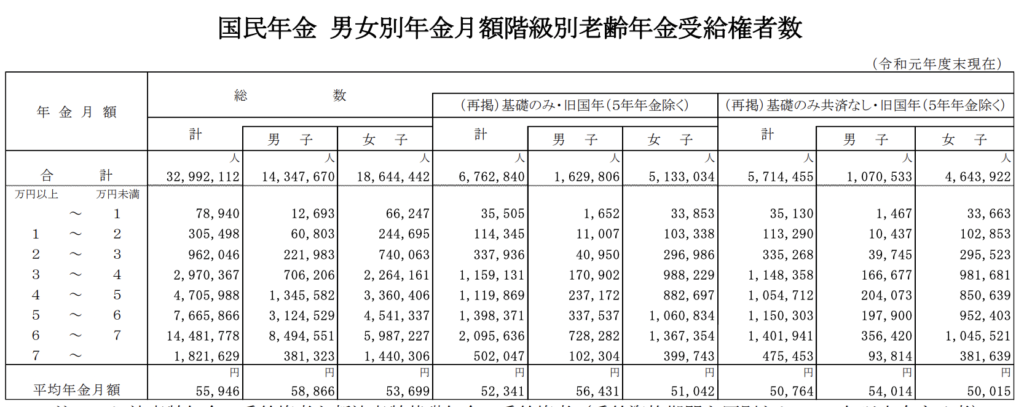

このうち夫婦の年金で賄えるのは平均月11万円~28万円程度。

※国民年金5万6,000円(平均)・厚生年金14万4,268円(平均)

夫婦が国民年金・厚生年金のどちらにどの程度の期間加入していたかによって、具体的な支給額は異なるため明確にはできません。

どちらにせよ年金で不足する分は全て貯金を切り崩すことになります。さらに一人親方の場合は国民年金の月6~12万円のみとなるため、毎月10万円以上の赤字に。10万円×12ヵ月で毎年120万円の貯金が減るので、25年間で3000万円の貯金が必要になる計算です。

このうち夫婦の年金で賄えるのは高くても月15万円~20万円程度。不足する分は全て貯金を切り崩すことになります。さらに一人親方の場合は国民年金の月6~12万円のみとなるため、毎月10万円程度の赤字に。10万円×12ヵ月で毎年120万円の貯金が減るので、25年間で3,000万円の貯金が必要になる計算です。

定年後も一人親方として働き続けるのであれば、会社員よりも長く収入を確保することはできます。しかし年齢を重ねるほど体調を崩すリスクも高くなるでしょう。現役時代と比べれば収入は減っていくのに対して、病院代など出費は増えていく可能性が高いのです。

こうした背景から「老後の生活資金が足りなくなるのではないか」と不安を募らせる職人や職人の家族も少なくありません。

いつまで働き続けられるか不安

職人は力仕事で体力的に負担の大きな仕事であるため「いつまで元気に働き続けられるか」という不安を抱える人も多いです。仮に早い段階で大きな怪我や体調を崩してしまった場合、他の方法で生活費を稼ぐのは困難になります。

金融庁の報告では現代人の定年から老後までには、生活費に2,000万円の不足が発生すると予想されています。しかもこれは一般的な会社員を想定した金額です。

職人の多くは怪我や体調不良で出勤ができなくなれば、収入に直接影響を受けてしまう仕事です。万が一老後に一定期間働けなくなった場合でも食いつないでいけるよう、今から老後を強く意識しておくようにしましょう。

老後に向けての準備

上記で解説したように、現在、職人として活躍する人々は老後に向けて多くの不安を感じているのではないでしょうか。ここからは、その対策としてどのような準備を進めるべきか、お金と仕事の両面で対策法を解説します。

貯金・定期預金

まず始めるべきは、あたり前かもしれませんが「貯金」と「定期預金」ではないでしょうか。職人は会社勤めであっても厚生年金などが手薄であるケースが多く、それだけで老後生活を送るのは困難です。そのため毎月決めた額を貯金・定期預金に貯蓄して老後に備えることが必要です。

例えば、65歳までに2,000万円を貯金するためには、毎月いくら貯めればいいのでしょうか?

貯金を始める年齢別にみると…

・20歳〜

2,000万円÷45年(12か月×45=540か月)=約3.7万円/月

・30歳〜

2,000万円÷35年(12か月×35=420か月)=約4.7万円/月

・40歳〜

2,000万円÷25年(12か月×25=300か月)=約6.6万円/月

毎月の金額だけみると簡単に見えますが、今後何が起こるか分からないですし、急にお金が必要になることもあるかもしれません。無理のない範囲で将来に向けて少しずつ貯めていけると良いかもしれませんね。

仮に毎月5万円貯金して、20年間続ければ1,200万円。30年なら1,800万円貯まります。老後には最低2,000万円は必要といわれているため、5万円では少し心もとないかもしれませんね。気になる方は、ご自身の収入に当てはめて計算してみてくださいね。

個人年金

お金の観点でもう一つ。国民年金や厚生年金などだけでは、老後が安心できないという職人も少なくありません。そのような職人たちは「個人年金」に加入することで、老後の収入を補強するのも一つの手段です。個人年金は個人が任意に加入する年金のことで、個人型確定拠出年金・民間個人年金などが挙げられます。

個人年金に加入すれば、国民年金や厚生年金とは別に毎月6万~8万円程度の収入を得られるようになります。具体的に受給できる金額は支払い年数や家族形態によっても異なるため、保険会社に相談してみるのもよいでしょう。

資格の取得

貯金や個人年金だけの対策ではまだまだ不安ですよね。そういう時に必要なのはスキルアップやキャリアアップにつながる新たな資格の取得ではないでしょうか。職人は持っている資格によって日給が変動する会社も多く、資格を取得するだけで日給が1,000~2,000円アップするケースも珍しくありません。

1,000円アップと聞いても「頑張って資格を取ってもそれだけか……」と感じますよね。でも日給1,000円アップすれば、仮に25日出勤なら月額2万5,000円の収入増なんです。年間にすれば30万円にもなります。

しかも資格は一度取れば一生涯使えるので、資格の内容によっては転職時なども優遇してもらえる可能性が非常に高いです。資格の取得までは大変かもしれませんが、老後や将来を考えれば今のうちから資格を取得しておくのはとても賢い選択といえます。

転職

資格の取得ができれば「転職」のチャンスも一気に増えます。職人は同じ会社内では一定以上の昇給が難しいため、資格を取得しスキルやキャリアも身に付ければ、より給与や年収が高い会社にも転職できるでしょう。

職人の仕事内容は基本的に専門職のため、会社が変わっても業務内容はあまり変わりません。それならより待遇が良い環境を求めるのは自然なことでしょう。また、将来的な不安を払しょくするためには、会社の給与だけでなく福利厚生などにも意識を向けることも非常に大切です。

一人親方になる(独立)

中堅以上の経験を持つ人の中には一人親方として独立して、収入アップを目指すのも手段の一つです。職人が一定以上収入を増やすためには、ある意味独立は避けて通れない道かもしれません。

独立後、従業員を何人も雇って親方としてステップアップし、事業を拡大することができれば、さらなる収入アップも期待できるでしょう。

一人親方として事業の拡大や安定して高い収入を得るためには、継続的に新たな取引先を探し続ける必要がありますよね。IT化が進む建設業でもインターネットを使って効率的に新しい取引先とつながることができます。

以下の記事では頑張っている建設業の皆様のさまざまな悩みについて解説しております。 建設業でこんなお悩みありませんか?あなたに助太刀をおすすめする理由元請け探し現場探しは助太刀で!職人と工事会社の新しい出会いが見つかる

・職種や居住地などを入力すれば、現場や発注者がおすすめ表示されます

・気軽に発注者とメッセージのやりとりをして、条件があえば仕事を受注