特に国民年金のみの一人親方は、もらえる年金が少ない傾向にあります。

安心して老後を過ごすには、できる限りの準備をなるべく早く進める必要があるでしょう。

そこで今回は、職人が老後資金の準備で活用できる制度を紹介します。

安心して暮らせる引退後の生活のために、ぜひ参考にしてください。

目次

国民年金のみの職人は受け取れる金額が少ない

老後の生活を支える公的年金は、「国民年金」と「厚生年金」の2種類です。

国民年金は自営業者、厚生年金は会社員や公務員が対象で、どちらも原則65歳から年金を受け取れます。

厚生労働省の資料によると、令和2年度(2020年度)の老齢年金受給者の平均年金月額は国民年金の56,358円に対し、厚生年金は146,145円となっています。*1

一人親方として仕事をする職人は国民年金のみとなるため、厚生年金加入者に比べてもらえる年金が少ない傾向にあります。

老後の生活費はいくら必要なのか

次に、老後の生活費としていくら必要なのかを確認しましょう。

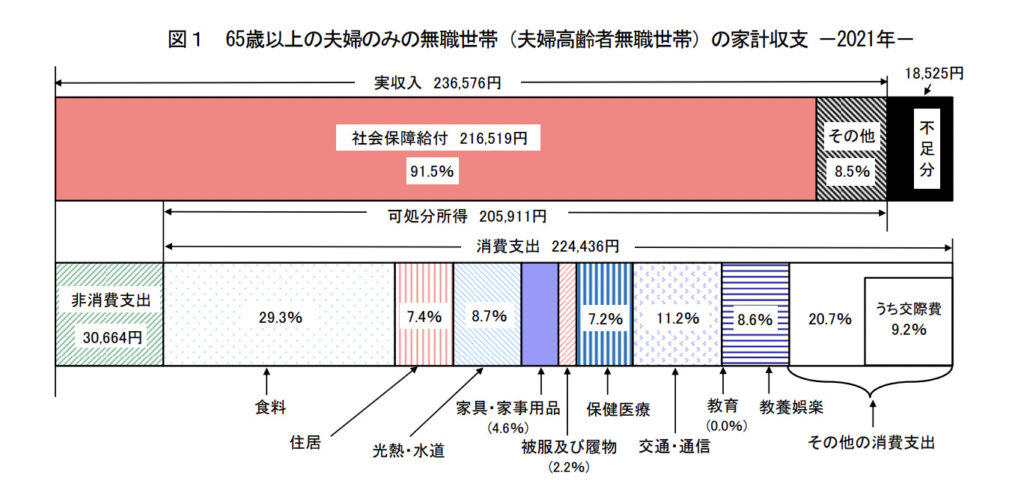

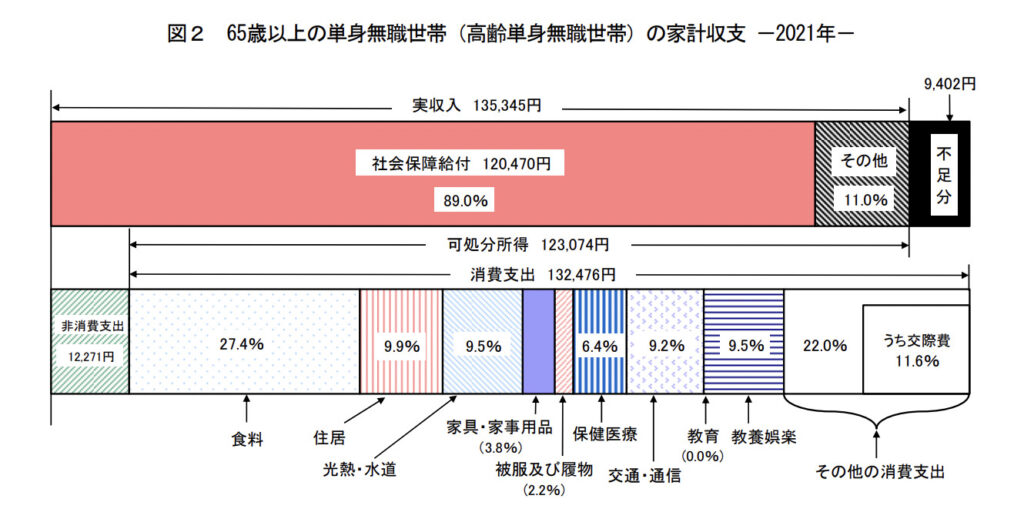

総務省の調査によると、65歳以上の生活費の平均額は、夫婦のみの無職世帯で月約25万円、単身無職世帯で月約14万円となっています。

引用)総務省統計局「令和3年(2021年) 家計調査報告(家計収支編)

引用)総務省統計局「令和3年(2021年) 家計調査報告(家計収支編)

国民年金のみの場合、夫婦がそれぞれ満額の年金を受け取れたとしても、夫婦2人分で月約13万円です。年金収入だけでは、生活費が月約12万円不足します。

上記の生活費はあくまでも平均額であり、実際にかかるお金は人それぞれです。それでも、年金だけでは生活費が不足する可能性があることが読み取れます。

高齢化で老後の生活期間は長くなっている

厚生労働省の簡易生命表によると、令和3年度(2021年度)の平均寿命は男性81.47年(前年比▲0.09年)、女性87.57年(前年比▲0.14年)です。*2

新型コロナウイルス感染症などの影響で前年を下回っていますが、65歳で仕事をやめて平均寿命まで生きるとすると、老後の生活期間は男性が約16年、女性は約22年です。

あくまでも平均であるため、さらに長生きする可能性も十分に考えられます。

寿命が長くなるのは喜ばしい一方で、長生きするほど必要な生活費は増えます。年金以外に自分で老後資金を準備する重要性が高まっているといえるでしょう。

職人は年齢を重ねるほど若いときのように働けなくなる

生活費を確保するには、老後も働いて収入を得るのも選択肢です。独立して一人親方となれば、定年がないので長く働くことも可能でしょう。

しかし、職人は現場に出て力仕事をこなす必要があります。年齢を重ねるほど体力が低下するため、若いときと同じように働くのは難しいかもしれません。また、高齢になると体調を崩しやすくなり、医療費の負担が増える恐れもあります。

このように、職人は年齢を重ねるほど働けなくなるリスクが高まります。

職人が老後資金の準備で活用できる制度

職人が老後の生活費に不安を感じる場合、どんな対策があるのでしょうか。銀行口座に貯金することも大事ですが、国は老後資金を準備できる制度をいくつか用意しています。預貯金にはない特典もあるので、積極的に活用するのがおすすめです。

ここでは、職人が老後資金の準備で活用できる制度を3つ紹介します。

小規模企業共済

小規模企業共済とは、中小企業の経営者や役員、自営業者のための積み立てによる退職金制度です。月1,000円~7万円まで500円単位で積み立てると、廃業するときに共済金を受け取れます。

たとえば、月1万円の掛金を20年納付する場合(元本240万円)、廃業時に受け取れる金額(共済金A)は約278万円です。*3

掛金は全額所得控除の対象で、所得税や住民税の軽減が期待できます。また、資金繰りが厳しくなった場合は、掛金の範囲内で事業資金の貸し付けを受けることも可能です。

ただし、加入期間20年(240ヵ月)未満で任意解約すると元本割れとなります。1年未満での任意解約の場合は、解約手当金を受け取れません。

また、経営者や自営業者が対象の制度であるため、従業員として働いている職人は加入できない点に注意が必要です。

国民年金基金

国民年金基金とは、国民年金に上乗せして加入できる年金制度です。国民年金のみの自営業者は、厚生年金に加入する会社員に比べて年金が少ないため、この格差を解消するために創設されました。

加入は口数制で、何口加入するかによって毎月の掛金や将来受け取る年金額が決まります。掛金の上限は月68,000円で、1口目は変更できませんが、2口目以降は途中で掛金の増減が可能です。*4

国民年金基金は、原則65歳から上乗せされた年金を生涯受け取れます。掛金は全額所得控除の対象となるため、所得税や住民税の軽減が期待できるのもメリットです。

一方で、国民年金基金は一度加入すると自己都合で脱退や中途解約ができません。また、国民年金のみの自営業者が対象であるため、厚生年金に加入している職人は加入対象外となります。

iDeCo(個人型確定拠出年金)

iDeCo(イデコ)とは、公的年金に上乗せできる私的年金制度です。加入申し込みや掛金の納付、運用をすべて自分で行い、掛金と運用益の合計をもとに将来給付を受けられます。

iDeCoは自営業者だけでなく、厚生年金に加入する会社員も加入可能です。掛金の上限は、自営業者は月68,000円(国民年金基金との合算)、会社員は勤務先の年金制度に応じて月12,000円〜23,000円となっています。

運用商品は定期預金や保険(元本保証商品)のほかに、投資信託(金融商品)も含まれています。投資信託は元本保証ではないので、運用がうまくいけば掛金を大きく増やせますが、運用がうまくいかずに元本割れするリスクもあります。原則として、掛金は60歳になるまで引き出せません。*5

掛金は全額所得控除の対象です。また、投資信託の運用益には通常約20%の税金がかかりますが、iDeCoでは課税されないので有利に運用できます。金融商品で運用しながら老後資金を準備したい人は、iDeCoが向いているでしょう。

職人は今すぐ老後資金の準備を始めよう

職人は体力が求められる仕事であり、年齢を重ねるほど働けなくなるリスクが高まります。特に国民年金のみの一人親方はもらえる年金が少ないため、少しでも早く準備を始めることが大切です。

老後の生活費に不安を感じるなら、小規模企業共済や国民年金基金などへの加入を検討してみましょう。

*1

出所)厚生労働省「令和2年度 厚生年金保険・国民年金事業の概況 P8、P20」https://www.mhlw.go.jp/content/000925808.pdf

*2

出所)厚生労働省「令和3年度(2021年度)簡易生命表」

https://www.mhlw.go.jp/toukei/saikin/hw/life/life21/dl/life18-02.pdf

*3

出所)中小機構「共済金(解約手当金)について」

https://www.smrj.go.jp/kyosai/skyosai/about/proceed/index.html

*4

出所)国民年金基金「給付の種類」

https://www.npfa.or.jp/system/type_benefit.html

*5

出所)厚生労働省「iDeCoの概要」

https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/nenkin/kyoshutsu/ideco.html

簡単すぎる!助太刀アプリであなたとピッタリの現場や発注者の見つけ方

こんな方におすすめ

独立・法人化のために仕事を増やしたい、事業を拡大したい、急な案件で人手が足りない、忙しくて協力会社が見つからない、

仕事がない、案件が過去のつながりに依存、同業者とつながりたい

アプリの使い方

1 最新の助太刀アプリを無料でダウンロードする

2 プロフィールを入れる

基本情報をていねいに入れる事であなたにピッタリな発注者を自動でおすすめします。

3 理想的な現場を見つけたら発注者とメッセージのやりとりをする

受発注の両方を利用することも可能

助太刀で理想的な環境を手に入れましょう!